《微软股价到底贵不贵?跌到多少可以无脑入?一文看懂它的“地板价”与“合理价”》

微软个股分析,以及价格合理区间

在阅读这篇万字文章前,先请大家订阅兰溪的Substack以及点个赞。话不多说我们立刻进入主题!

在对微软进行任何形式的估值之前,我们必须要了解目前宏观利率环境与全行业资本支出周期。一家市值曾经毕竟4Trillion 的科技巨头为什么会突然暴跌接近30%?

全球科技行业正在经历一场由 Generative AI 模型训练与推理需求驱动的资本支出超级周期。四大Hyperscalers 包括 Alphabet、Amazon、Meta和微软在2026年的AI Capex高达6000亿美元对比2025年的4100亿美元呈现出断崖式的激增。这一数字不仅疯狂上涨更是远超整个传统能源行业用于钻探、炼油和交付的年度总投资额。

在这场史无前例的算力军备竞赛中,微软处于绝对的领跑地位。在最新的季度中 (Q2FY26)单季度的Capex高达375亿美元,用于扩建AI数据中心与采购高密度的GPU算力集群。在最新的电话会议上,管理层明确表示单季度新增的算力总容量已接近1吉瓦(GW)。从全行业产能扩充的长期宏观视角来看,富国银行预计到2028年,全球超算算力总容量将达到125吉瓦,其中微软的电力容量预计将从目前的水平跃升至16GW至27GW之间,与亚马逊(29GW)和谷歌(35GW)共同瓜分近75%的寡头市场份额。这种疯狂的支出也导致了微软估值模型的变质,从一个云端轻资产行业转变成一个重资产行业。投资者也对未来三到五年的Depreciation与自由现金流(FCF)感到恐慌。

微软基本面解构与财务表现深度剖析

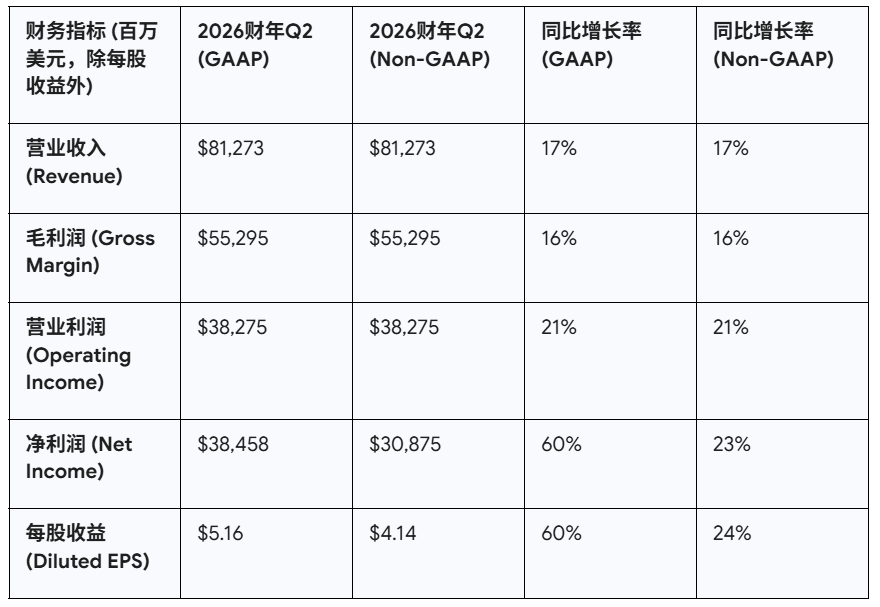

微软的估值支撑建立在其高度多元化且具有深度内部协同效应的商业模式之上。我们先来看看微软最新的财务报告。微软在2026财年第二季度交出了一份极其强劲的答卷。公司单季实现总营业收入812.73亿美元,同比增长17%,在相同汇率基础上的增速也达到了15%。营业利润达到382.75亿美元,同比增长21%。在净利润层面,净利润高达384.58亿美元,同比增幅达到惊人的60%。

然而,这一非正常的暴涨需要进行剥离分析。最新季度的净利润中包含了一笔因投资OpenAI所带来的75.83亿美元而去年同期则是9.39亿美元的账面亏损。若严格剔除该OpenAI的投资项目,微软的EPS为4.14美元,同比增长24%。

在资产负债表上,微软也展现了强大的抗风险能力。截至2025年12月31日,公司持有的现金、现金等价物及短期投资总额高达894.62亿美元。依然有强大的现金流让微软去派息以及Shares Buyback。

深入具体业务部门

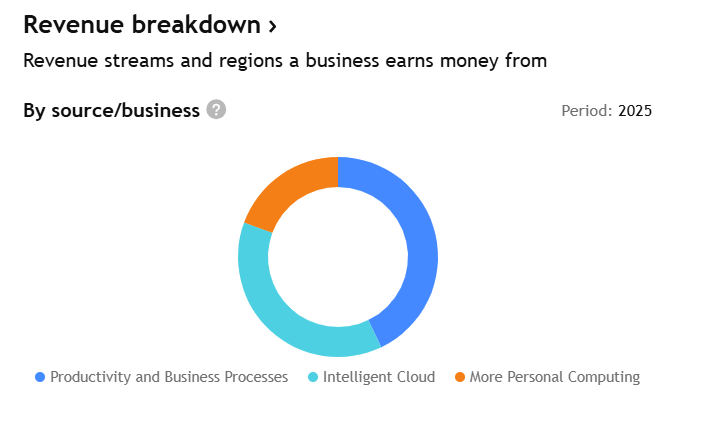

微软的2025年全年Revenue占比一共来自3大板块分别是 Productivity and Business Processes (42.88%), Intelligent Cloud (37.72%) 以及 More Personal Computing (19.4%)。

深入到具体的业务线板块,首先是 Productivity and Business Processes (PBP)。该部门在2026财年第二季度贡献了341亿美元的收入,同比增长16%。增长的核心驱动力来源于Microsoft 365商业云(收入增长17%)以及Dynamics 365(收入增长19%)。目前,该部门的估值核心叙事完全围绕Microsoft 365 Copilot的商业化变现能力展开。截至2026年初,M365 Copilot的付费席位达到1500万个,这在微软4.5亿庞大的商业用户基础中的渗透率约为3.3%。这也意味着未来的成长空间依然巨大。以每月30美元的标准标价计算,这1500万个席位理论上相当于约54亿美元的ARR。然而,考虑到微软在争夺大型企业客户的激烈竞争中,通常会提供40%至60%的批量采购折扣,投资机构预估其当前的实际年化收入贡献在15亿至25亿美元之间。

目前渗透率依然处于低位,但Copilot为客户创造的投资回报率(ROI)指标预示着极大的提价潜力与市场扩张空间。根据Forrester发布的全面经济影响(TEI)调研报告,使用Copilot的中小企业在三年内的预期ROI介于132%至353%之间,平均每月为每位用户节省9小时的常规任务时间,并将新员工的入职培训时间缩短了25%。在企业高管层面,这种可量化的效率提升是极为罕见的预算通行证。随着底层大语言模型的持续迭代(如近期引入的Claw Bot,允许用户通过简单提示引导AI协调多步复杂任务) 未来预计Copilot的渗透率将迎来爆炸式成长。成为PBP部门利润率扩张的绝对核心主力。

第二个部门是Intelligent Cloud (IC)则是目前微软估值体系中的绝对主力与增长引擎。在2026财年第二季度,该部门收入达到329亿美元,同比增长29%。Azure及其他云服务收入同比增长高达39%。在这一季度的强劲推动下,包含Azure、Office 365商业版等在内的微软云整体收入首次在单季度突破500亿美元大关,达到515亿美元,同比增长26%。更具前瞻指导意义的指标是 CRPO,猛增110%至6250亿美元,这主要归功于企业客户为了锁定未来的AI算力资源而与微软签订的大规模、长周期合同,其中很大一部分直接归因于OpenAI相关服务的爆发式需求。目前,微软的AI相关年化收入已突破130亿美元,分析师普遍预测这一数字在2026财年将达到250亿美元,并在2027财年冲击400亿至500亿美元的大关。

然而,Intelligent Cloud部门的高速规模扩张伴随着结构性的毛利率收缩阵痛。财报详细披露,微软云的整体毛利率在当季小幅下降至67%。因此这也让市场开始怀疑AI基础设施高额Capex是否会在未来带来强的Depreciation问题。兰溪可以很负责的告诉你,Depreciation是绝对存在的。相较于之前微软成熟的SaaS软件订阅服务,微软的AI算力租借模式与模型调用业务本身的底层硬件成本占比极高,具有较低的毛利属性。因此我在今年一月尾时就带出来微软已经从原本的重资产转移去轻资产。目前的疯狂支出是为了抢占未来十年的底层技术定义权,以短期利润率换取长期市场份额的激进策略。

第三个部门则是More Personal Computing(MPC)。该部门单季收入为143亿美元,同比下降3%。与云业务的一路高歌猛进不同,MPC部门的财务特征呈现出高度的宏观经济敏感性与产品周期性。受制于全球PC市场的疲软复苏,Windows OEM与设备收入仅微增1%。而在游戏业务方面,尽管收购Activision Blizzard在初期大幅推高了营收基数,但本季度Xbox内容与服务收入却下降了5%。不过,该部门的一个结构性亮点在于搜索与新闻广告业务实现了10%的同比增长。反映出Bing的搜索引擎在一定程度上开始发力。

微软估值模型计价

在对微软这样一家业务横跨个人操作系统、企业级SaaS、超大规模云计算基础设施以及互动娱乐的复杂科技巨头进行深度估值时我么必须了解当下微软的情况到底是如何。我们需要深刻结合微软当前的业务发展阶段、资本开支特征以及部门间的生态协同效应。

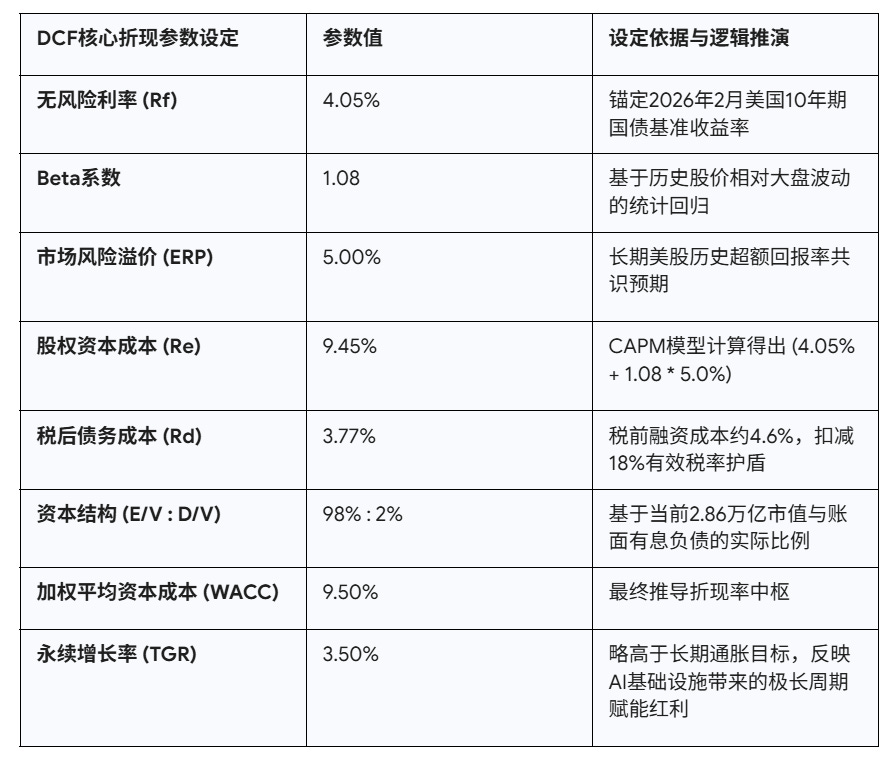

因此在这一次的估值计算中兰溪会选择用现金流折现模型(DCF)来去进行计价。对于当前的微软而言,DCF模型的适用性与优越性体现在其能够完美捕获跨周期的财务错配。然而SOTP模型我们将用于计算地板价格。在SOTP这个框架中,更适合用于去计算当宏观系统性风险爆发、AI应用层迟迟无法兑现商业化预期,或者监管机构强行打破微软的生态壁垒时,SOTP模型能够剥离一切所谓的“生态溢价”与“信仰溢价”,向投资者冷酷地展示在最坏的切割变卖情境下,微软的底层资产究竟值多少钱。

当前微软正处于从传统“软件与服务供应商”向下一代“全球AI基础设施巨头”转型的关键阵痛期。在这个阶段,每年高达上千亿美元的Capex被用于购买英伟达的GPU服务器、铺设光缆以及建设液冷数据中心等。这种前置性的巨额投资极大地压低了当期的FCF和短期净利润率水平。在这种特别的时期,我们尽可能不采用PE 来去为微软定价。

估值基准日设定为2026年第一季度末,预测期为完整的五个财年(2026财年至2030财年)。我这边就不详细说出如何拿到这些数据。你们可以自行去计算。

自由现金流(FCF)的预测是DCF模型的另一支柱。考虑到微软在2025财年的年化收入已经突破2800亿美元,在如此庞大的基数下,假设其未来五年的收入复合年增长率(CAGR)维持在13%至14%之间是相对公允的预期,这主要由Azure的持续扩张和Copilot的席位渗透所驱动。

现金流预测的核心变量在于对capex的前瞻性调整。基于全行业的军备竞赛态势,模型假设2026财年及2027财年将是微软资本支出的绝对巅峰期。预计单年资本支出将分别突破1400亿美元和1550亿美元,主要用于液冷数据中心土建与下一代AI芯片(如Blackwell架构或自研Maia芯片)的采购。这种巨额的前置支出将导致这两年的无杠杆自由现金流承受极大的压迫。然而,从2028财年开始,随着物理基础设施部署初步完善以及企业端AI应用的规模化爆发,资本支出占营业收入的比例将开始出现拐点并逐步下降。同时,前期投资转化而成的高毛利软件订阅与API调用收入将开始滚雪球式增长,推动经营性现金流(OCF)实现爆炸式释放。

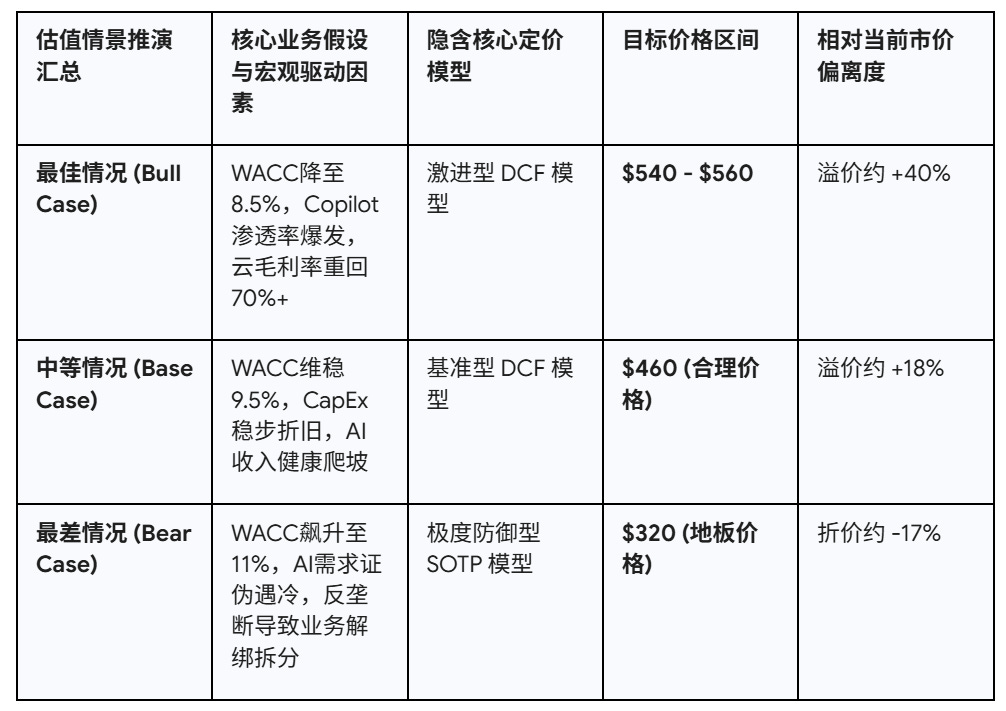

情景分析与价格判定:最佳、中等与最差情况

估值并非刻舟求剑的静态数字游戏,而是对未来宏观不确定性都需要计价在内。我们今天通过3个不同的剧情推演来去定价微软。

1)最佳情况 (AI爆发期兑现与生态绝对垄断)

先说宏观。如果通胀被真正压制在可控区间,美联储进入稳定、可预期的降息通道,十年期国债收益率趋势性回落,那么估值模型里的贴现率自然会下修。WACC 若回落至 8.5% 这一偏宽松水平,意味着资本成本下降,长期现金流的现值会被系统性抬升。很多人忽视这一点,但牛市的本质从来不是盈利单点爆发,而是“贴现率+利润率”双击。

再看业务端。真正的变量,在于 Copilot 是否跨越技术采用生命周期中的“早期采用者鸿沟”。如果企业客户不再停留在试点阶段,而是进入规模化部署阶段,故事就变了。Forrester 给出的 353% 中小企业 ROI,并不是营销口径,而是效率杠杆的体现。每位员工每月节省 9 小时,如果能在财务报表上被量化,30 美元/月的定价就不再敏感。折扣取消,价格体系稳固,才是真正的护城河。

假设到 2027 年,Copilot 在 Microsoft 365 商业用户中的渗透率突破 20% 的临界点,这不只是一个数字,而是平台级变现拐点。那意味着 PBP 部门将迎来百亿美元级别的高毛利纯增量收入。与此同时,Azure 若能维持 35% 以上的同比增速,前期数千亿美元的 AI 基础设施投入开始兑现为 PaaS 与 SaaS 的模型微调与代理服务收入,云业务毛利率从 67% 的阶段低点反弹回 70% 以上,资本开支压力就会被规模效应消化。

在这种情景下,自由现金流的五年复合增长率若突破 18%,估值框架自然重构。DCF 推演所反映的,不再只是线性增长,而是利润率扩张叠加贴现率下降的共振。按照这一“理想路径”测算,合理价值区间可以上探至 540 至 560 美元。

2)中等情况 (合理回报兑现与稳健基建扩张)

宏观层面,不再幻想快速宽松。利率进入“higher for longer”的新常态,十年期美债收益率长期锚定在 4% 左右,资金成本不再下台阶。在这样的环境下,WACC 稳定在 9.5% 的中枢,并不宽松,但也不至于压垮估值。这意味着,未来所有现金流,都必须在一个相对克制的贴现框架下被审视。

业务层面,逻辑同样偏向“稳态而非爆发”。Microsoft 的资本支出将按既定节奏推进,每年千亿美元规模的算力基础设施继续铺开。订单不缺,需求真实,但折旧是刚性的。2026 至 2028 年间,大量服务器资产进入折旧周期,对 EPS 的压制是结构性的,而不是情绪性的。

Copilot 的渗透率不会一夜之间穿越周期。它更可能以每年 2–3 个百分点的速度稳步上行,年化收入沿着 15–25 亿美元的区间爬坡,而不是指数级爆发。这不是悲观,而是商业落地的常识。企业级软件采购,从来讲究预算周期,而不是市场情绪。

Azure 也会回归现实。基数庞大之后,35% 以上的高增速本就难以长期维持。同比回落至 25%–28% 的区间,是成熟云业务的常态,而不是衰退信号。真正值得观察的,不是增速绝对值,而是毛利结构是否稳定。

在这样的基础情景下,资本开支与现金流兑现形成一种动态博弈。短期利润率被压缩,但长期算力壁垒被夯实。市场估值乘数自然也不会停留在情绪高点,EV/EBITDA 向 22x–24x 的五年均值缓慢回归,是更理性的假设。

DCF 的结果并不夸张。它只是客观反映了两件事:资金的等待成本,以及微软在企业级 AI 基础设施与应用层面的结构性地位。在这一框架下,中性情景的合理价格约为 460 美元。

3) 最差情况(ROI增长停滞与反垄断监管重击)

先从宏观开始。假设通胀意外反弹,无风险利率被迫抬升至 5% 以上,十年期收益率重新定价,资本成本迅速上行。WACC 若被推高至 11%,对高估值科技股而言几乎是“估值绞索”。贴现率的每一次上移,都会系统性压缩远期现金流的现值。市场不需要盈利崩溃,只要贴现框架改变,估值就会下沉。

再看业务层面。如果此前数千亿美元的 AI 数据中心投资,遭遇产能过剩或商业化落地瓶颈,问题就不再是增速放缓,而是回报失衡。企业客户在完成概念验证后,发现生成式 AI 在复杂业务中的 ROI 无法覆盖高昂订阅成本,续费率开始下滑,Copilot 不再是效率工具,而变成可削减支出。这种“渗透率反转”,才是结构性风险。

更严重的,是监管变量。若美国联邦贸易委员会(FTC)与欧盟委员会的反垄断压力落地,强制拆解捆绑销售结构,限制 Teams、Copilot 与 Windows、Azure 的深度整合,那么生态护城河将被削弱。失去整合优势后,Microsoft 不得不在 IaaS 与 PaaS 市场正面迎战 Amazon 的 AWS 与 Alphabet 的 Google Cloud。价格战一旦开启,利润率将首当其冲。

在这种情境下,高额 AI 服务器资本支出不再是未来增长的伏笔,而是沉没成本。折旧吞噬利润,自由现金流被拖累,资本回报率失真。市场情绪也会随之改变——从基于未来增长的 DCF 逻辑,转向更保守的资产分部估值(SOTP)与清算思维。乘数不再围绕成长溢价,而是向低增速 IT 服务商与硬件公司的区间靠拢。

当估值体系从“成长股”切换为“现金牛”甚至“资产负担型企业”,压缩幅度往往超出基本面变化本身。在这一极端假设下,合理的地板价格约在 320 美元附近。

兰溪必须强调,这是一种低概率但高冲击的尾部风险推演。

MSFT技术层面

过去15年来微软从未真真跌破周线图 EMA 200。无论是在 2022 年底的科技股大回调,还是 2025 年 4 月的回踩,股价一旦触碰 EMA 200 周线,通常会迅速开启新一轮的上涨浪潮。EMA 200 周线的边缘被视为长线投资者的“极限防御点”。

第一层:当前技术支撑(380 - 390 美元)

逻辑: 这里的支撑由 EMA 200 周线 和 2026 年 2 月初的低点 共同构成。

现状: 股价在 2 月 23 日触及 383.10 美元的近期低点后开始受到支撑。如果能在此企稳,将形成技术上均线反弹点。

第二层:强力心理支撑(345 - 350 美元)

逻辑: 这是 2025 年初的强力支撑位,也是交易员公认的“强力回踩区”。

地板意义: 即使跌破了均线神话,350 美元附近也是长线资金会密集入场的“地板价”区域。这也接近了我们最为悲观的估值价格。

第三层:极限防御位(300 美元附近)

逻辑: 基于 0.618 - 0.786 斐波那契回撤位的极端预测。

极端情况: 只有在类似 2008 年金融危机的极端衰退背景下,股价才可能下探至此,目前被视为“一代人一次”的抢筹机会。这也意味着微软从高点回调45% !

Disclaimer

兰溪析股所发布的所有内容,包括但不限于文章、图表、视频、直播分享及社交媒体贴文,均基于公开资料整理与个人研究心得,旨在进行客观分析与知识交流。

本平台所提供的信息不构成任何形式的投资建议、买卖邀约或投资劝诱。所有观点仅代表分析当下的市场现象与逻辑推演,并不保证未来走势或投资结果。

投资涉及风险,市场波动不可预测。读者在作出任何投资决策前,应自行评估风险承受能力,并在必要时咨询持牌专业顾问。

任何因参考本平台内容而产生的投资损益,概由投资者自行承担。

理性投资,独立思考。

兰溪析股